MAS監査とは | 経営計画の立案・経営改善・MAS監査なら 神戸市灘区六甲道駅下車すぐのミライズ

お問い合わせ TEL 078-862-3618

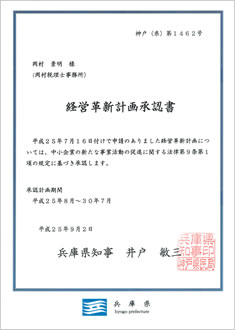

会計事務所が行う革新的事業であることを兵庫県知事に認証していただいております。(兵庫県知事経営革新計画認証事業:神戸(県)第1462号)

PDCAとはPlan-Do-Check-Actionの頭文字をとった通称です。一般的に会社経営は経営計画の立案から始まり、実行と検証そして改善の繰り返しであると考えます。そのサイクルの管理は非常に大切ではありますが、直接売上増につながることではないため後回しにしがちな中小企業が非常に多いのが実情です。そこで、経営陣に近い位置にある会計事務所(弊社)がその管理サポートを行う、というサービスです。

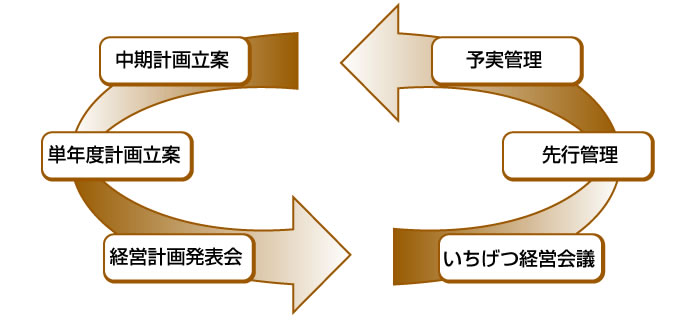

運用サイクル

中期計画立案

社長の最も重要な仕事、それは自社のビジョンを明確に描くことにあります。 その為に、社長自らが自社の強みと課題を整理した上で、経営理念・経営目標を踏まえ今後どの分野で勝負するか(事業ドメイン)を定め、3~5年後の行動計画(戦略)と数値計画を決定します。

単年度計画立案

現場参加型の「ボトムアップ方式」により、

数値目標とその達成方法を具体化します。

具体的には

- 必要固定費(昇給、賞与、新規採用/販促費、広告費等)

- 借入返済必要額

- 設備投資

- 目標売上及び粗利(どの商品をどの市場に提供するか)

- 回収、支払条件

企業にとって最適な意思決定が可能となり「どんぶり勘定」から「先見経営」による創造型企業に生まれ変わります。

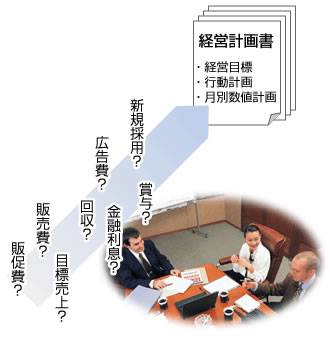

経営計画発表会

更に部署目標や個人目標まで落とし込みをすることにより、社員一人一人が活性化され目標の実現性が高まります。

弊社顧問先H社(神戸市中央区)経営計画発表会開催例

平成27年4月11日

14:00~17:00

いちげつ経営会議

前月の結果を確認するとともに、今月以降どう手を打つかを決定します。具体的には

- 売上、主要経費、経常利益等の損益の達成状況を確認し、目標利益を確保するために検討をおこないます。

- 売上分類別の売上達成状況を月別に確認し、今月以降の販売活動と売上見通しを検討します。

行動計画(戦術)の見直しを繰り返しおこなうことにより、目標達成の意識が根付き幹部の育成にも繋がります。

先行管理

この時、売上見通しを変更しながら資金繰りの検討をおこなうと、 より現実的な「先行管理」ができます

予実管理

実績を早く把握する為には自計化(月次決算制度の確立)が必要になります。

対 談

弊社経営顧問熊谷聡先生と弊社代表岡村の対談の一部です。

熊谷聡先生プロフィール

略歴:同志社大学卒業後、大陽酸素(株)(現、大陽日酸(株))に入社、社内業務システムの構築に携わる。

その後、(株)ライトウェルに入社、関西及び西日本に於けるシステムインテグレーション事業の責任者を務め、またコンサルティング業務にも従事。在職中に特定非営利活動法人 IT百撰アドバイザークラブ副理事長に就任、(株)プロスペリを設立、代表取締役に就任し現在に至る。

活動:過去、二百数十社に及ぶ中堅中小企業の分析経験から、経営品質の向上を軸に、主に京阪神間の企業を対象とし、兵庫県「ひょうご経営革新賞」審査員、関西生産性本部「関西経営品質賞」審査員、神戸商工会議所「経営革新塾」アドバイザー等々を経て、個別企業からの経営相談と社内研修等の活動を行っている。

資格:経済産業省認定 情報処理技術者、日本生産性本部 日本経営品質セルフアセッサー、他いくつか

【テーマ】なぜ中小企業に経営管理(PDCA)が定着しないのか。

岡村:経営というものは事業計画がなければ成立するものではありません。事業計画のない経営とは「場当たり的な火消し」と同じだと思います。

熊谷:そうですね。岡村さんの言われる事業計画とは「戦略」を指します。「戦術」がいくら優れていたとしても、「戦略」のない会社は長くは続かないものです。

岡村:多くの中小企業の社長が事業計画は「絵に描いた餅」だと言われます。

熊谷:それはそもそも事業計画だと思っているものが、実は計画になっていないためです。単なる数字の羅列は計画ではありません。単なる願望です。事業計画とは、数字の裏側にある根拠が明確なものを言います。例えば売上計画を達成するための行動計画と行動計画の達成状況を把握するための明確な指標まで考慮されていなければ、事業計画とは言えません。

岡村:まったく同感です。ただ、そこまで考えるとなると相当の時間と過去の事業活動記録が必要となりますね。

熊谷:多くの中小企業には、事業の活動記録が残っていません。業務日報がありますが、社長に「社員が付けた日報を経営に活かす」という発想が無いため、うまく活用されていないのが現状です。しかしながら、過去の決算書上の財務数値というのは企業活動の結果であり、かならず因果関係のある行動というものが存在するはずなのです。

岡村税理士事務所のMAS監査先には当然過去の事業活動記録があったわけでしょう?

岡村:いいえ、そんなことはありません。逆にすべての会社にそのような事業活動記録はありませんでした。

弊所の実施するMAS監査においては、事業計画の作成はもちろんのこと行動計画の作成と実行検証までフォローします。しかしながら、全ての関与先が過去の事業活動記録を持っているわけではありません。ですから、まずは事業活動記録を作っていくことから始めます。活動記録を作成する目的は「勝利の方程式」を探すことです。何をすれば売上につながるのかが明確になれば、行動計画はたて易くなります。

熊谷:どれくらいの時間をかけて行うのですか?

岡村:基本的に1年契約ですが、「最低3年はかかると思っていてほしい」と契約時に社長にお伝えします

熊谷:それは相当の覚悟がないと続かないでしょう?

岡村:おっしゃる通りです。そもそもPDCAサイクルを回すためには「相当の覚悟」が必要条件となります。「会議の予定時間に営業予定が入ったため会議は延期」などという決定を社長が下した瞬間、社員に社長の覚悟が見透かされてしまいます。ですから、会議は何があっても必ず行う、携帯電話が鳴っても必ず会議終了後に折り返す、という方針を社長に立てていただきます。

熊谷:それはとても大切なことです。しかし、私が関与している会社を見渡してもなかなかPDCAをうまく回せている企業は少ないのが現状です。なぜ、中小企業はPDCAをうまく回せないのでしょうか?

岡村:PDCAとは経営を管理するためのツール(仕組み)にすぎません。よって、それが直接売上に繋がるものではありません。ですから、利益が出ていさえすればPDCAなどなくても会社は倒産することはないわけです。よって、特に営業畑出身の社長からすれば、ついつい二の次になってしまうのです。

熊谷:社長が二の次だと思っていることを社員が真剣に取り組むはずはありませんよね。

岡村:その通りです。社長が真剣に取り組んでいないことを頑張ってみても、社長が妥当な評価をしなければ社員は頑張りませんよ。評価がないということは給料が上がらないということですから。

熊谷:そこにMAS監査の必要性があるのですね。

岡村:はい。言い古された感はありますが、物を作れば売れる時代ではありません。また高度情報化社会の中では商品のライフサイクルも非常に短くなっています。その中で社長の感性だけで会社経営を継続できるとは思えません。今こそ会社にPDCAの仕組みを導入していただいて、社風の改善をしていただきたいと思っています。それが日本の中小企業の活性化につながると信じています。

熊谷:変わった税理士さんですね。なぜ、このような事業を始めようと思ったのですか?

岡村:それはですね・・・・。 (続く)